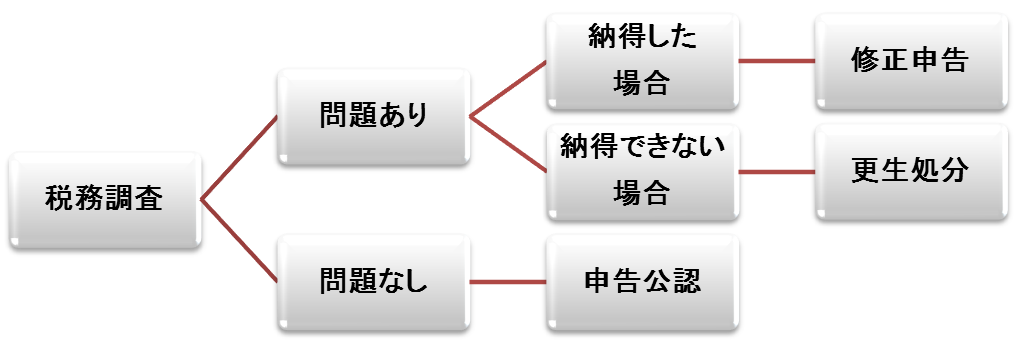

税務署からの最初の指摘で求められる修正申告、それを拒否した際に通知される更正処分ですが、支払いを求められる納税額に違いはありません。

唯一違うのは不服の申し立てを出来るかどうかという点のみです。

- 修正申告

-

修正申告とは、税務調査の中で見つかった申告の誤りを自ら認めて正しい申告に修正して提出することをいいます。

修正申告を提出し、追加の税金を納付したところで税務調査は終了となります。

修正申告を一度行うと、再調査の請求を行うことができなくなりますので注意してください。 - 更正処分

-

更正処分とは、税務調査の中で調査官に指摘された申告の誤りに対して、納得できず修正申告を出さない場合、税務署により強制的に申告内容が修正され、不足している税金を求められる処分です。

修正申告とは異なり、不服がある場合は再調査の請求を行うことができます。 - 再調査の請求(異議申し立て)

-

更正処分や理由に不服がある場合、税務署に対して再調査の請求(異議申し立て)を行うことができます。

再調査の請求は、処分の通知を受けた日の翌日から3ヶ月以内に行う必要があります。

請求を受けた税務署長はその処分が正しいのかどうかを調査・審理しなければならず、その結果を再調査決定書によって納税者に通知する必要があります。 - 審査請求

-

再調査決定書の結果に不服がある場合、国税不服審判所へ審査請求を行うことができます。

審査請求は再調査決定書謄本の送達を受けた日の翌日から1ヶ月以内に行う必要があります。

もしくは、更正処分に対して直接審査請求を行うこともできます。

この審査請求書を受理した国税不服審判所長は、その処分が正しいのかどうかを調査・審理しなければならず、その結果を裁決書謄本によって納税者に通知する必要があります。

また、再調査の請求をした日の翌日から起算して3ヶ月を経過してもその再調査の請求についての決定がない場合には、決定を経ないで、国税不服審判所長に対して審査請求をすることができます。この場合、再調査の請求は取り下げられたものとみなされます。 - 取消訴訟

-

審査請求を経ても、不服がある場合、裁決の通知を受けた日の翌日から6ヶ月以内であれば、地方裁判所に取消訴訟を申し立てることができます。

再調査の請求(異議申し立て)、審査請求に関しては手数料が不要ですが、取消訴訟は訴訟費用が必要となります。

なお、取消訴訟のうち、納税者側(原告)が勝訴するケースは、一割に満たず、大変低いものとなっています。

訴訟に踏み切る場合は弁護士や税理士などの専門家に相談してみるのが良いでしょう。